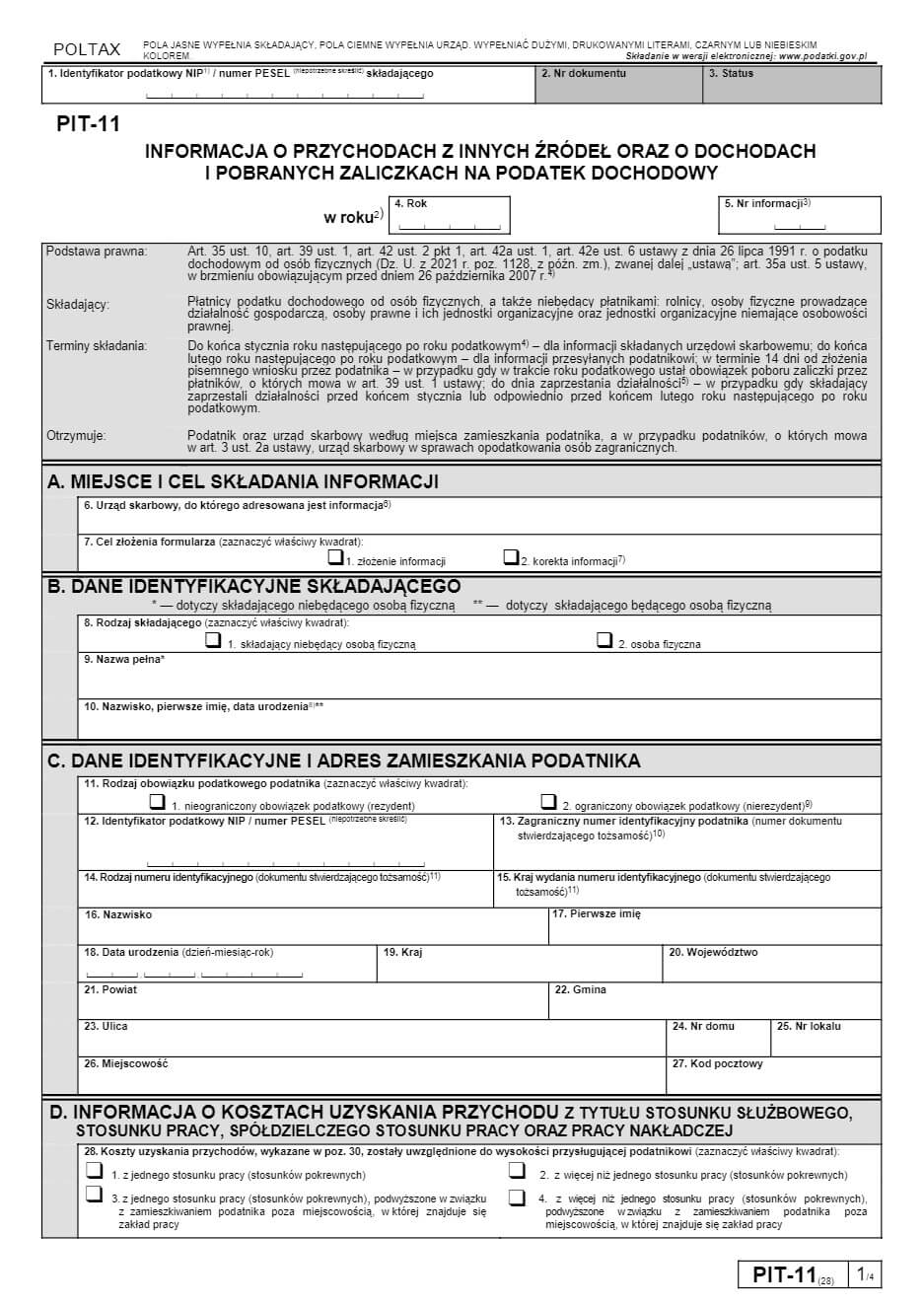

PIT-11

PIT-11 — це офіційний документ, який надає роботодавець або інший податковий агент працівнику, де вказані всі доходи та сплачені податки за рік. Польською цей документ називається "Informacja o dochodach oraz o pobranych zaliczkach na podatek dochodowy" (Інформація про доходи та утримані авансові платежі з податку на доходи). Цей бланк є основним джерелом даних для заповнення щорічної декларації. Його потрібно отримати до кінця лютого наступного року. Для більшості громадян саме на основі PIT-11 відбувається розрахунок повернення або доплати податку.

Ключові пункти, на які слід звернути увагу:

– Розділ з інформацією про доходи (dochody — доходи).

– Розділ з утриманими авансами (zaliczki — аванси).

– Дані платника та податкового органу (urząd skarbowy — податковий ужонд).

PIT-37

PIT-37 — найпоширеніший вид декларації, який подають наймані працівники, пенсіонери та інші особи, доходи яких були оподатковані через податкового агента. Польською: "Zeznanie o wysokości osiągniętego dochodu" (Декларація про розмір отриманого доходу). Якщо ви працювали за трудовим договором (umowa o pracę — трудовий договір) або цивільно-правовим контрактом (umowa zlecenie — договір доручення), цей тип PIT найімовірніше ваш.

Покроково:

1. Внести дані з PIT-11 у відповідні поля.

2. Зазначити пільги (ulgi — пільги), якщо є право.

3. Перевірити суму переплати або недоплати.

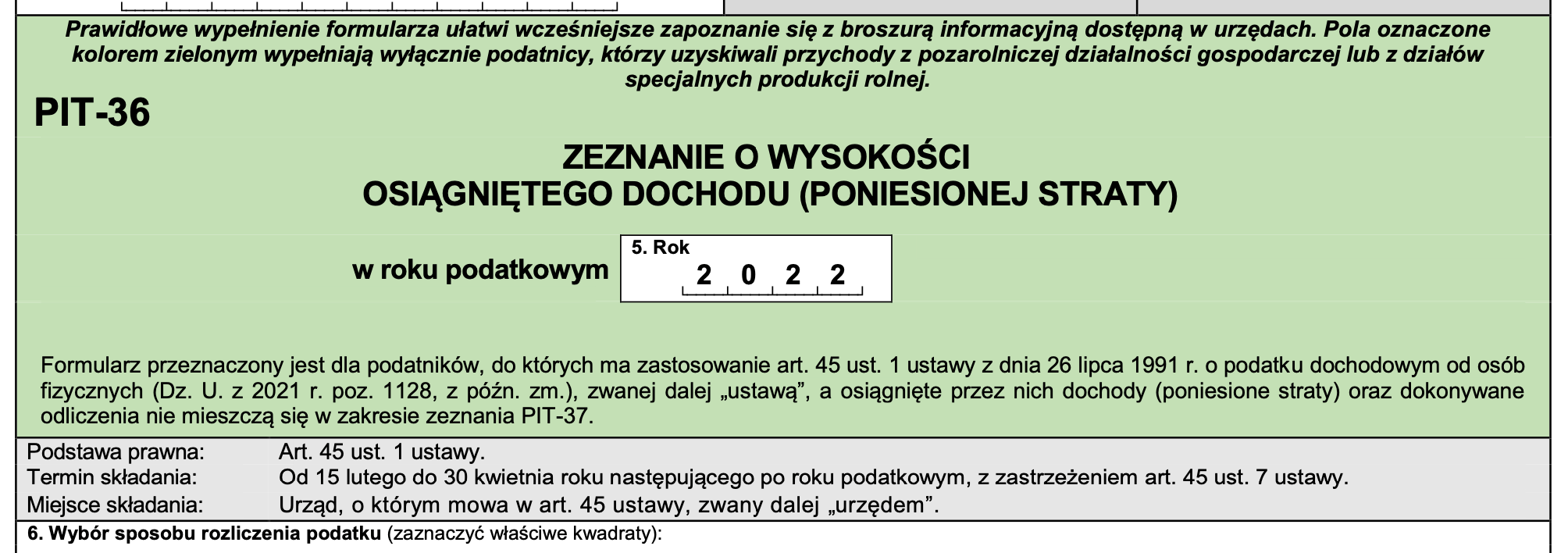

PIT-36

PIT-36 — декларація для тих, хто отримував доходи без податкового агента, наприклад, від індивідуальної підприємницької діяльності або з-за кордону. Польською: "Zeznanie podatkowe dla osób prowadzących działalność gospodarczą" (Податкова декларація для осіб, які ведуть господарську діяльність).

Цей тип PIT також використовується, якщо ви маєте кілька джерел доходу або отримували іноземні доходи, які потребують розрахунку податку в Польщі.

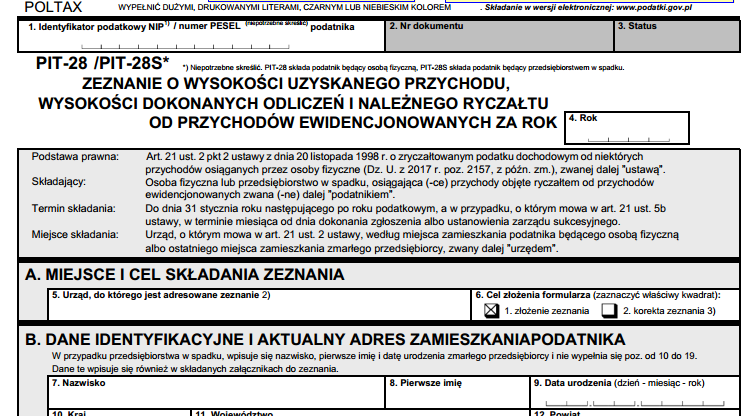

PIT-28

PIT-28 — подається особами, які сплачують податок у вигляді ryczałt (єдиний податок від доходу). Застосовується у разі певних видів діяльності або здачі майна в оренду на спрощеній системі оподаткування.

У декларації PIT-28 не вираховуються витрати, а податок розраховується від валового доходу.

Інші типи PIT

Окрім основних форм декларацій, існує кілька спеціалізованих типів PIT, які використовуються в окремих випадках. Ці форми мають свої специфічні вимоги, строки подання та призначені для різних категорій платників податків.

-

PIT-36L — декларація для підприємців, які обрали лінійну систему оподаткування за

ставкою

19%. Ця форма підходить для тих, хто веде власний бізнес і хоче платити податок відсотком від доходу

без

застосування прогресивної шкали.

Особливості PIT-36L:

- Податок сплачується за фіксованою ставкою 19%, незалежно від розміру доходу;

- Не застосовуються податкові пільги (наприклад, на дітей);

- Використовується для декларації доходів від підприємницької діяльності, які не були оподатковані податковим агентом;

- Термін подачі — до 30 квітня року, наступного за звітним.

-

PIT-38 — декларація для осіб, які отримали доходи від капіталу та інвестицій,

зокрема від

продажу акцій, облігацій, паїв інвестиційних фондів, інших цінних паперів та прав.

Особливості PIT-38:

- Декларуються доходи від операцій на фондовому ринку та інвестиційні прибутки;

- Податок на доходи від капіталу сплачується за ставкою 19%;

- Не застосовуються стандартні податкові пільги;

- Подача декларації також до 30 квітня наступного року;

- Важливо надати документи, що підтверджують операції та прибутки (виписки брокера тощо).

-

PIT-39 — використовується для декларування доходів, отриманих від продажу

нерухомості або

майна, яке підлягає оподаткуванню.

Особливості PIT-39:

- Подається у випадках продажу квартири, будинку, земельної ділянки або іншого майна;

- Якщо майно було у власності менше 5 років, податок на прибуток від продажу потрібно сплатити;

- При дотриманні певних умов (наприклад, використання коштів на власні потреби) можливо звільнення від податку;

- Декларація подається до 30 квітня року, наступного за роком продажу.

-

PIT-16A — це форма для річних авансових платежів податку на доходи фізичних осіб,

яку

подають деякі категорії платників податків, зокрема підприємці, які зобов’язані здійснювати авансові

внески.

Особливості PIT-16A:

- Використовується для розрахунку та підтвердження річних авансових платежів;

- Дозволяє уникнути переплат або штрафів за несвоєчасну сплату;

- Термін подачі та сплати визначається податковим законодавством та індивідуальними умовами платника;

- Зазвичай подається разом з іншими формами податкової звітності.

Кожна з цих форм має свої особливості щодо порядку заповнення, термінів подачі та документів, що додаються. Тому перед подачею рекомендується проконсультуватися з досвідченим бухгалтером або податковим консультантом, щоб уникнути помилок і штрафів.